L’idée de ce blog est avant tout le partage de connaissance dans le but de faire monter en compétence l’investisseur particulier, bien que, le niveau d’expérience chez certain est déjà conséquent. J’ai souhaité partager avec vous ma spécialité : les actions. Cette classe d’actif m’a permis de découvrir le milieu de la finance il y a déjà quelques années et même si j’ai essayé de m’en séparer au profit des indices, j’y suis vite revenu. J’ai pensé qu’il était intéressant de faire une synthèse et un tour global (fondamentale, technique, économique) de l’action Genfit dont le cours a explosé depuis 3 mois avec une évolution de plus de 60%. Bien supérieur au CAC40 (son indice de référence) qui réalise sur la même période une progression de 12%.

Genfit une biotech spéculative

Commençons par l’analyse concurrentielle, Genfit est une société biopharmaceutique créée en 1999. Malgré les intérêts récents de la part des investisseurs, la « biotech » française installée dans les laboratoires de Lille, à déjà plus de 20 ans. Elle se spécialise très vite dans l’exploitation de l’elafibranor, un candidat-médicament potentiellement capable de traiter la stéatohépatite non alcoolique plus communément appelée la NASH.

Un secteur dont l’un de ses concurrents américain, Cymabay, a annoncé en juin 2019 des résultats décevants en conclusion de sa phase 2b. La molécule exploitée, seladelpar, n’a pas montré une diminution de graisse dans le foie des personnes atteintes. Cymabay perdait alors 46% à la mi-séance du Nasdaq et emmenait Genfit dans cette chute (-16%). Il semble donc particulièrement hasardeux de ne pas suivre l’actualité globale du secteur lorsqu’on s’intéresse à Genfit[1].

Son principal concurrent Intercept également américain, lui, ne rencontre pas les mêmes difficultés, bien au contraire. Les résultats sur leur acide obéticholique sont ressortis convainquants en février 2019 mais ponctués d’effets secondaires parfois très dérangeants (5% des patients qui ont pris la dose maximale de 25 milligrammes par jour ont du arrêté le processus à cause de démangeaisons trop importantes)[2]. C’est sur ce dernier point que Genfit doit tirer son épingle du jeu, la molécule elafibranor doit permettre à la fintech française de présenter un médicament offrant un meilleur rapport sécurité/efficacité.

Genfit et Intercept sont assurément les entreprises les plus avancées dans l’étude du traitement de la NASH. Mais ces “petites structures” sont suivis et regardés par les géants du secteur (Gilead, Allergan, etc.), dont les valorisations et les capacités financières pourraient leur permettre de racheter ces structures. Rappelons que Genfit est actuellement valorisé à moins de 700 millions, une offre de rachat d’un milliard d’euros ferait monter le cours de 30%… Des possibilités de rachat/fusion/alliances que l’ancien dirigeant Jean-François Mouney n’excluait pas.[3]

Un marché basé sur des estimations

La NASH est une maladie du foie (non alcoolique), semblable à la cirrhose, déclenchée par une alimentation déséquilibrée et une absence d’activité sportive. Selon plusieurs sources, le marché serait immense et mondiale, 12% de la population des États-Unis pourraient être concernées et une grande partie en Europe. Pour un montant de marché annuel estimé entre 20 et 35 milliards d’euros. Mais c’est un NOUVEAU marché où les perspectives sont basées sur des estimations probablement optimistes.

Ce qu’une approche prudente nous apprend

Les approches optimistes permettent de garder en éveil les investisseurs mais au-delà des estimations essayons de mieux comprendre ce marché potentiel. Il faut savoir que sur tous les patients atteints d’une NASH, tous ne nécessitent pas une prise en charge médicale. Les traitements seraient réservés aux malades les plus sévères et/ou affichant plusieurs maladies (diabète, fibrose, etc.). Également la prévalence des 12% de la population américaine serait aussi surestimée, plusieurs sources s’approchent davantage de 5% de la population adulte[4]. On se rend compte finalement que c’est en définitive 2,5% des américains qui pourraient avoir besoin des traitements étudiés.

Parallèlement à ce calcul, le taux de diagnostic reste très faible : la maladie étant silencieuse, les médecins n’étant pas capables de diagnostiquer simplement cette maladie. L’évolution des pratiques de dépistage devient alors une condition primordiale pour garantir la taille du marché. Mêmes si les pratiques de dépistage par l’imagerie et les tests sanguins s’améliorent, il est inimaginable de s’attendre à des dépistages de masse dans les mois à venir.

L’évolution de ce marché se veut exponentielle, OUI, mais après consolidation des pratiques de dépistage et de prises en charge. On estime alors que le montant annuel 20 et 35 milliards d’euros est atteignable partir de 2025/2026, pas avant[4].

Un cours de bourse spéculatif

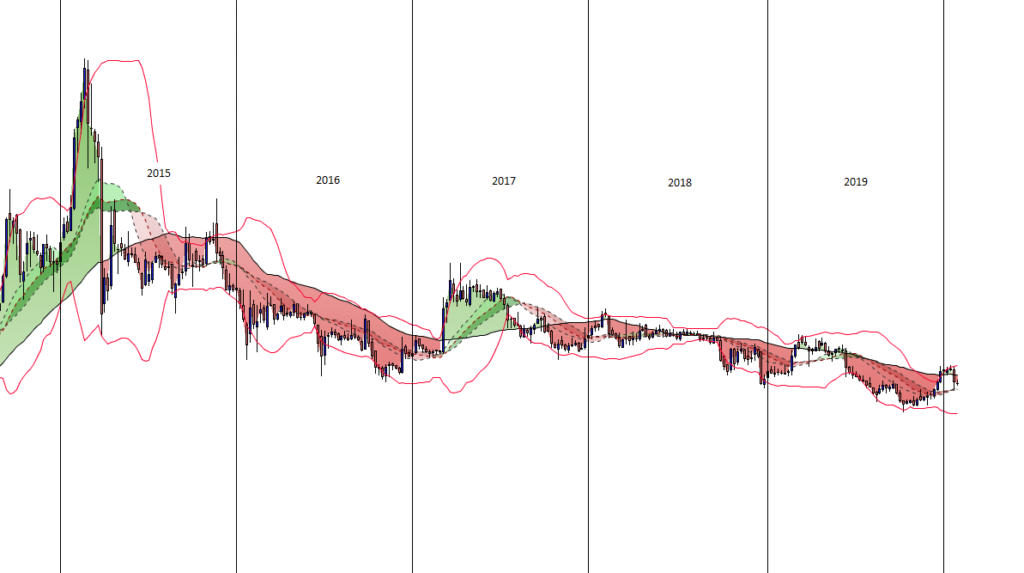

En données hebdomadaires, l’action se trouve dans une tendance baissière depuis février 2015. Sur la base de spéculation avant l’annonce des résultats d’un candidat-médicament (GT 505) l’action approchée le seuil psychologique de 70€ avant de reculer de plus de 40% suite aux résultats décevants. Le cours n’a depuis plus repris de tendance haussière et s’inscrit à 16,55€ (le 26/01/2020) valorisant l’entreprise à hauteur de 650 millions d’€.

Malgré l’étude de phase 3 dont les résultats sont attendus pour la fin du premier trimestre 2020, la confiance affichée par les dirigeants et la progression des sociétés concurrentes comme Intercept, le cours a des difficultés pour s’établir dans une tendance haussière de long-terme.

Les plus importants mouvements sont basés sur informations reliées à l’actualité de l’entreprise ou de sa concurrence :

- Mars 2015 : les résultats décevants de l’étude GOLDEN 505 font plonger le cours de plus de 60% depuis le point haut du 20 février 2015.

- Janvier 2016 : des rumeurs de rachat annoncé sur twitter de la société Genfit permettait au cours de bondir de 14%.

- Mars 2017 : des rumeurs de rachat annoncé sur le site Street Insider permettait au cours de bondir de plus de 60% en 12 jours.

- Juin 2019 : le concurrent Cymabay a annoncé des résultats décevants dans son étude clinique, Genfit fut entrainé dans cette nouvelle en perdant 15%.

Le fondamental au cœur de la tendance baissière

Cela fait maintenant 5 ans que la situation boursière de Genfit est compliquée voir “injustifiée” selon son ancien dirigeant Jean-François Mouney. Pourtant, le fondamental de la société n’est pas en décorrélation avec le cours de bourse.

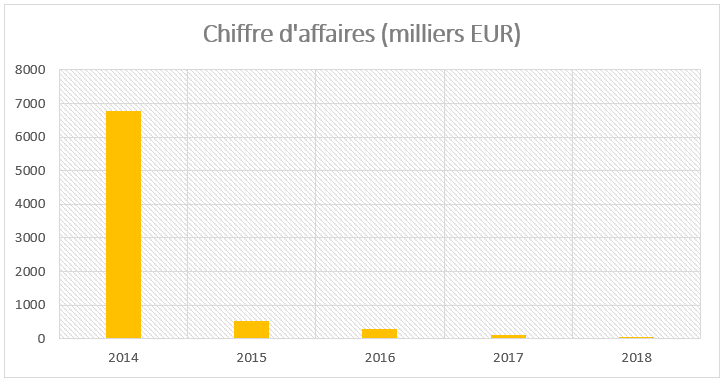

Un chiffre d’affaires toujours plus faible

Le chiffre d’affaires de la société est en perpétuel régression depuis 2014. Un constat qui ne peut pas rassurer les investisseurs puisque la trésorerie de l’entreprise est systématiquement construite à partir de levée de fonds. Un échec dans la phase 3 du candidat-médicament elafibranor serait probablement dramatique pour la biotech qui n’a pas aujourd’hui une commercialisation créatrice de richesse. Les produits d’exploitation proviennent principalement du Crédit d’impôt recherche.

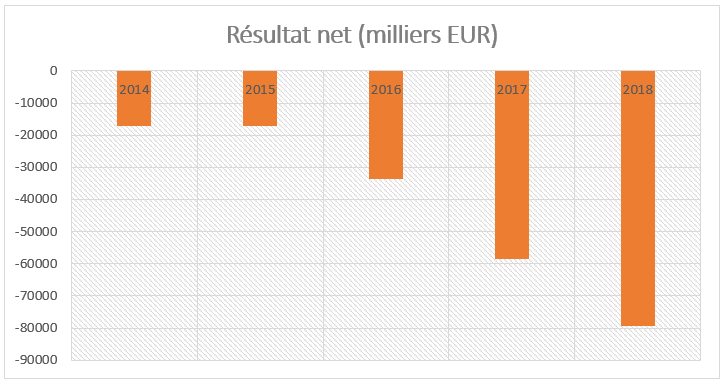

Un résultat net négatif toujours plus élevé

Les résultats financiers sont toujours plus conséquents. La biotech a accusé une perte net de 79.5 millions d’euros en 2018 contre une perte de 55.7 millions d’euros une année plus tôt. Une augmentation des charges justifiée en partie par une évolution du profil des collaborateurs ainsi qu’une augmentation des effectifs.

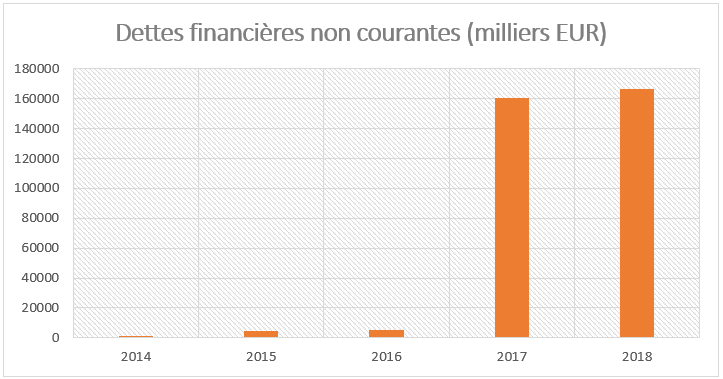

Des dettes financières importantes

Enfin les dettes financières ont fortement augmenté en octobre 2017 grâce à l’émission d’obligations auprès d’investisseurs institutionnels pour un montant de 180 millions d’euros.

Il est aujourd’hui logique que les investisseurs, pour certains déjà engagés par des obligations, attendent maintenant des confirmations pour s’engager sur du long-terme compte tenu des rumeurs précédentes infondées sur le rachat de Genfit, de la volatilité du cours et du fondamental de l’entreprise.

Les facteurs de risque liés à l’actualité

Après une très belle année boursière 2019, l’année 2020 travaille dans un rang depuis plusieurs semaines où les différentes actualités économiques portent une incertitude de marché :

- L’accord commercial USA-Chine : La signature de la phase 1 de l’accord commercial a été largement pricé dans l’évolution des indices. Les investisseurs vont maintenant porter un regard sur la phase 2 ainsi que les résultats économiques de la phase 1 dans les semaines à venir.

- La guerre commerciale USA-Europe : A l’initiale une nouvelle fois de Donald TRUMP, ce dernier pourrait annoncer de nouvelles taxes prochainement pour faire avancer les discussions…

- Le coronavirus : En cours et dont l’issue est inconnue.

Les prochains grands événements

Le premier trimestre 2020 devrait être essentiel pour Genfit qui annoncera le résultat de sa phase 3. Suivi des résultats financiers de l’année 2019 le 8 avril 2020.

Ce que je pense de Genfit

Nous arrivons pour moi dans une année charnière où Genfit devra afficher des résultats dans ses recherches pour redonner une confiance aux investisseurs. Malgré la confiance affichée par les dirigeants, la société a de nombreuses fois déçu.

Mon statut de rédacteur de ce blog ne me permet pas de vous proposer des conseils en investissement. Alors je m’abstiendrai de vous conseiller d’acheter ou de vendre. Je pense juste, très personnellement, que des résultats positifs pourraient permettre aux investisseurs de réaliser de belles plus values à court, moyen voir long-terme tant la volatilité est importante (à étudier après publication avec un stop très large sans levier). Mais l’inverse est également vrai, un échec risque d’enterrer la biotech…

Il est à noter que plusieurs arguments permettent de motiver un achat : Fusion possible // croissance de marché exponentielle sur plusieurs années (marché de la NASH).

A contrario, les facteurs de risque sont aussi présents avec : Le marché de la NASH (nouveau) // les pratiques de dépistage à faire évoluer // le risque lié à l’étude de la phase 3.

Et vous, comment imaginez-vous l’avenir de la société ?

Références

- [1] Tradingsat, Genfit : Après l’échec de son concurrent CymaBay, Genfit dénonce une confusion, [en ligne], dernière consultation le 21 janvier 2020.

- [2] Tradingsat, Le succès d’Intercept dans la NASH ne disqualifie pas son concurrent Genfit, [en ligne], dernière consultation le 24 janvier 2020.

- [3] Jean-François Mouney, “La baisse du cours de GenFit est injuste pour mes actionnaires !”, [en ligne], dernière lecture le 26 janvier 2020.

- [4] Nashbiotechs.com, “Marché de la NASH, soyons réalistes”, [en ligne], dernière lecture le 26 janvier 2020.

Bonjour, Merci pour cette analyse. J’étais rentré il y a qq années à 27€ avec une vision LT. J’ai à peine renforcé vers 12€ il y a un mois et suis toujours en MV. Alors j’espère vraiment de bons résultats en mai….