Cette fois-ci! on va s’attaquer à un sujet que j’aime particulièrement.

Et que malheureusement beaucoup négligent.

Ce sont… les statistiques et probabilités en bourse.

Mais ce ne sont pas n’importe lesquelles, j’ai moi aussi fait mon bilan 2020, un bilan assez particulier. Car mon objectif n’est pas d’avoir de bons résultats sur un an ou deux, mais bien de dominer les marchés financiers à long terme. C’est à dire être là en 2022, 2023, 2024…

Et pour ça, il n’y a pas de secret, soit vous exploitez un système de trading dans la peur ou la confiance (excès?) de croire qu’il est infaillible, soit vous vous renseignez sur les probabilités de l’actif que vous tradez pour identifier la structure et la loi des grands nombres. Et ainsi savoir si vos courbes de gains et pertes rentrent dans une logique de distribution statistique, dit autrement, sont normales.

Aie.

Rassurez-vous, j’ai travaillé pour vous. Et le seul objectif de cet article est de vous partager le résultat de mes analyses.

Et vous allez voir que certains résultats sont étonnants…

De prime abord, la méthodologie.

Comme vous savez que j’aime les choses sérieuses, je suis donc partie des données brutes, historiques.

J’ai mis de côté les articles dont les sources sont introuvables, les études tirées de leur contexte, les backtests ridicules réalisés avec 10 données du passé… pour n’extraire que la vérité des chiffres bruts.

Je ne cherche pas à faire dire ce que je veux voir aux chiffres, au contraire, j’attends d’être éventuellement étonné.

Ma priorité : travailler sur le DAX30.

Le DAX30 est réputé être plus dynamique que le CAC40.

En réalité, ils sont incomparables car les deux méthodes de calcul de ces indices différent. L’un prend en compte la distribution des dividendes et les réinvestis (le DAX30), quand l’autre n’en fait rien (le CAC40).

Dès lors, et pour parler de cette seule singularité, il serait préférable de comparer le DAX30 au CAC40 TR pour Total Return.

Mais moi, si je me concentre sur cette indice, c’est essentiellement à cause des frais.

Les principales entreprises cotées du CAC40 sont éligibles à la Taxe sur les Transactions Financières (TTF) qui s’applique en conservant des titres de propriété sur plusieurs jours. Vous aurez compris que moi, en qualité de day-swingers, développant une vision de quelques jours, je rentre pleinement dans ce dispositif plutôt onéreux.

Car la TTF est calculée sur le montant de votre investissement qui, pour tirer profit d’un mouvement court, doit être d’un certain montant, plutôt élevé…

Résultat, j’investis à l’étranger, notamment en Allemagne et aux Etats-Unis.

Avoir la base de données la plus large possible.

Ce n’est pas la première fois que je réalise un travail sur une base de données d’un actif financier.

Et même si de nombreux sites, souvent anglophones, nous proposent de backtester un système de trading. Il est légitime d’avoir plus ou moins confiance en les informations communiquées.

Nous avons encore la chance de pouvoir utiliser les services de Yahoo Finance, qui permet de télécharger les données historiques de nombreux actifs financiers (indices, actions, Bitcoin, ETF, etc.).

J’en ai donc profité.

Et comme je ne voulais pas orienter ma propre analyse : prendre des années favorables, enlever des crises économiques, etc. J’ai pris l’historique le plus large possible.

J’ai ainsi pu exploiter 27 années de bourse, 6 835 journées de cotation, 27 340 données brutes.

Et maintenant je peux vous le dire, OUI, j’ai été étonné par les statistiques qui en sont sorties, et vous allez les découvrir juste après.

27 années de bourse en chiffre.

Ma base de données commence en 1994.

Je n’ai pas regardé si toutes ces années étaient “bonnes” ou “mauvaises”, je sais juste que mes données n’échappent pas aux crises financières de 2000 et 2008. Et tant mieux puisque nous ne sommes à l’abri de rien même si les banques centrales appliquent une politique très accommodantes.

Ce que l’on apprend sur les séances boursières

Dans un marché qui est dit, et reconnu pour être structurellement haussier, il faut savoir que seulement 52% des séances (intraday) sont positives.

C’est à dire qu’à l’ouverture d’une séance boursière, la probabilité que cette séance clôture à la hausse est de 52%.

Et la statistique ne change pas en période de crise financière…

Cela renforce le crédit qui est donné au scalper et day trader de pouvoir intervenir dans les deux sens du marché (à la vente, comme à la baisse) puisque les statistiques sont neutres.

Mais il faut cependant savoir que les journées baissières sont plus impactantes que les journées haussières. La moyenne des points perdus pendant une journée baissière est de 58, tandis que la moyenne des points, cette fois-ci gagnés, pendant une journée haussière est de 52.

Cette moyenne de point est à prendre avec des pincettes, en 1994, le DAX30 coté un peu plus de 2000 points quand il en cote aujourd’hui plus de 13 000.

C’est donc la variation en pourcentage qui est importante. Celle-ci s’établit en moyenne à -0,9% lors des journées baissières et +0,8% lors des journées haussières.

Mais ces statistiques ne représentent QUE les variations en séance.

Ce que l’on apprend sur les gaps

Étonnamment, ce sont les gaps qui participent grandement à l’évolution haussier de l’indice.

56% des gaps sont positifs, quelque soit les antécédents.

Étude réalisée sur 6828 gaps, soit 27 années boursières.

Si il semble logique de clôturer une vente à découvert avant une fermeture des marchés, clôturer un achat est un acte à long terme contreproductif.

Du moins, sans prendre en compte le contexte.

Car si les séances journalières semblent être un jeu à somme nulle (la différence du pourcentage de gains est compensée par la différence des variations baissières et haussières), les gaps semblent avoir un véritable biais haussiers et un impact sur les journées qui suivent dont voici les grandes tendances :

| Amplitude du gap avant séance | Résultat de la séance suivante |

| Gap à la hausse > 1% | Séance haussière dans 56,8% des cas |

| Gap à la hausse > 0,5% et < 1% | Séance haussière dans 53,9% des cas |

| Gap neutre > -0,5% et < 0,5% | Séance haussière dans 52% des cas (neutralité) |

| Gap à la baisse < -1 % et > – 0,5% | Séance haussière dans 46,7% des cas |

| Gap à la baisse > – 1% | Séance haussière dans 45% des cas |

Attention toutefois à l’amplitude des séances car ce n’est pas parce que, et par rapport aux probabilités que, la séance qui suit à plus de chance d’être positives que les gains seront conséquents.

Ces statistiques donnent l’impression que les gaps influencent le cours de la séance en poursuivant l’impulsion déjà donnée.

Ce que l’on apprend sur la volatilité

On aurait tendance à croire qu’au fil des années la volatilité des cours de bourse augmente, portée par les incertitudes et les algorithmes de trading qui ont eux, une rapidité d’exécution hors du commun.

Dans la réalité des chiffres, ce n’est pas si évident.

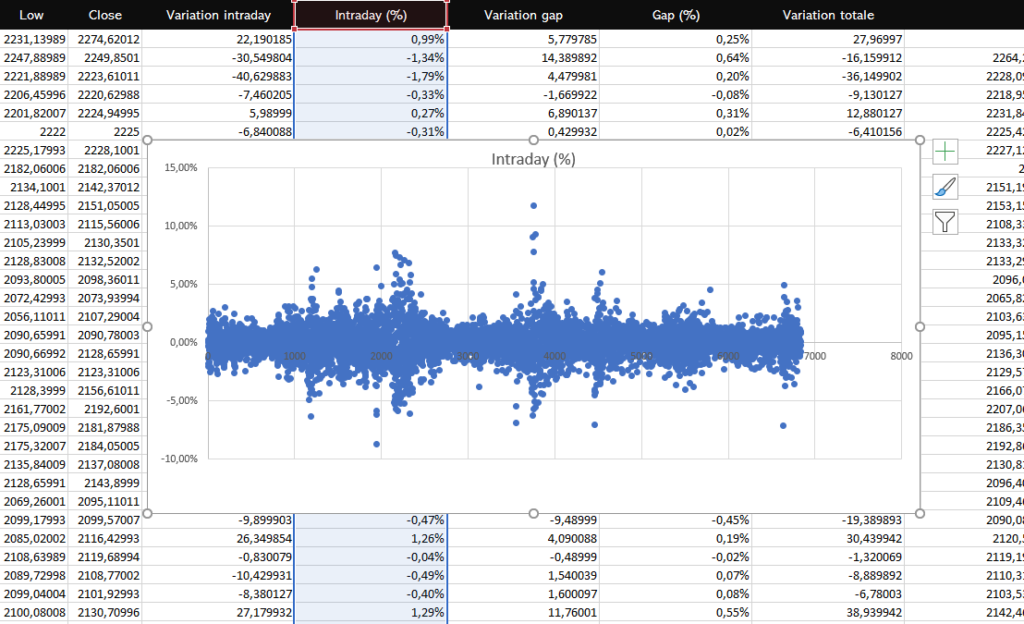

Même si l’amplitude (le nombre de points) augmente au fur et mesure que l’index de l’indice monte, sa variation en pourcentage journalier tend à s’affaiblir.

Nous pouvons voir sur le graphique ci-dessous que la base (le corps bleu) et la dispersion des points diminuent.

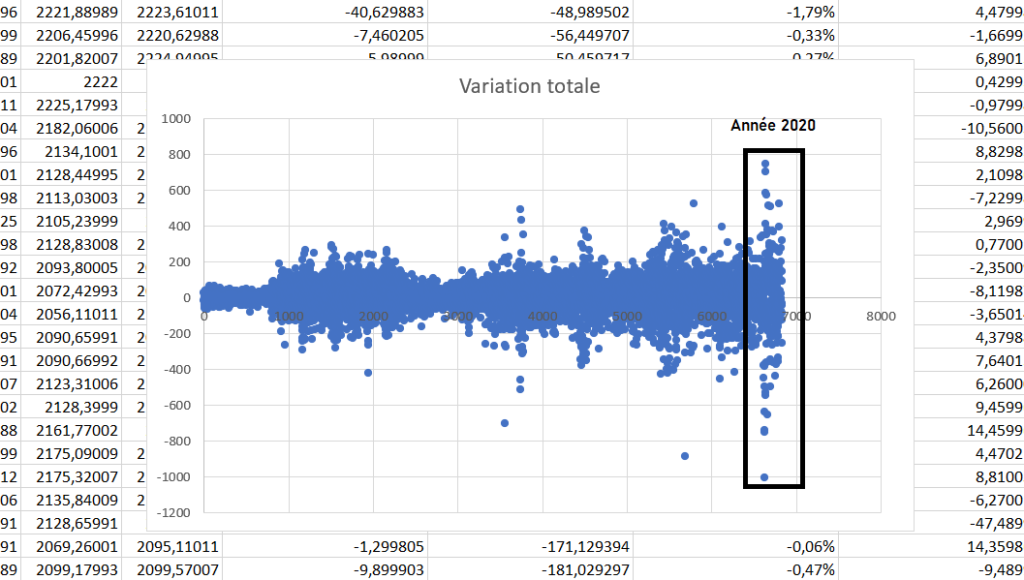

Et ceux même après des années 2018, 2019 et 2020 considérées comme particulièrement volatiles, mettant en exergue le fameux indicateur VIX (Volatility Index).

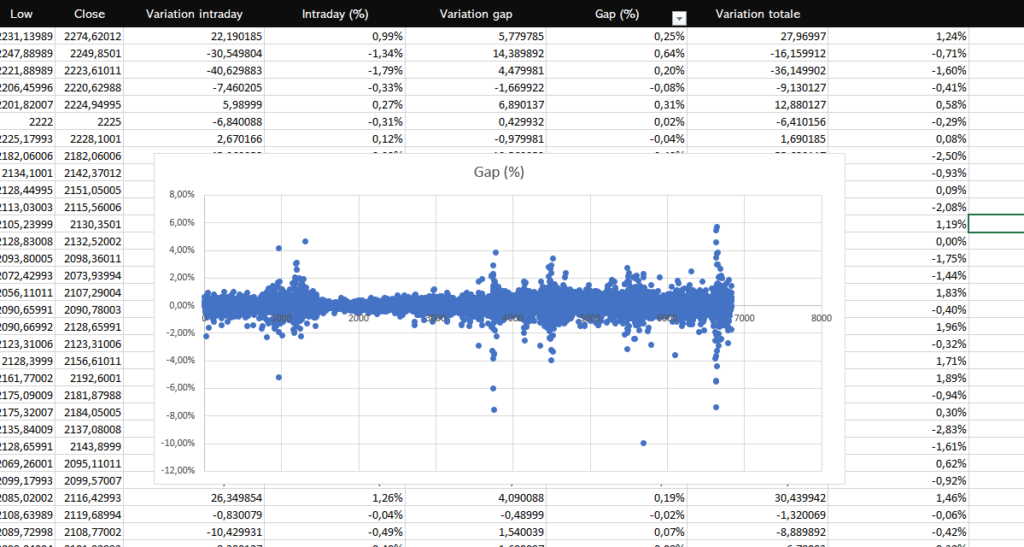

Les statistiques nous apprennent que ce sont une nouvelle fois les gaps qui ont mené la danse.

La volatilité des gaps et la dispersion augmentent chaque année comme le montre le graphique ci-dessous :

La variation globale, prenant compte la variation en séance et hors séance, donne effectivement une volatilité qui augmente.

Comment interpréter ces résultats ?

Les données macro, comme celles que nous venons d’étudier, doivent servir de socle dans votre stratégie de trading afin de suivre les grandes tendances pour pouvoir battre le marché.

La moyenne de toutes ces statistiques s’approchent d’une neutralité (50%), il est donc impossible d’avoir des convictions sur la base de cette approche même si à long terme vous pourriez avoir plus de fois raison que tord grâce aux probabilités qui peuvent être en votre faveur.

Quand on cherche à gagner en bourse en “profitant” d’un biais, il faut davantage s’intéresser aux gaps.

Cette étude m’a permis de prendre conscience que la plupart de mes performances étaient générées par les gaps.

La plupart de mes pertes aussi puisque les gaps entrainent la volatilité…

Attention toutefois, les performances du passé n’étant pas celles du futures, je ne livre ici que ma propre interprétation qui peut être différente de la vôtre.

Ce n’est pas à considérer comme des conseils en investissement 🙂

C’est passionnant ! Merci beaucoup Christopher.

Merci Philippe, peu s’intéressent réellement à ces sujets!