Pendant longtemps, les investisseurs ont favorisé la recherche d’actions dites de valeur (« value stocks » en anglais) pour garnir leur portefeuille. Mais ce n’est plus le cas, et désormais, ils préfèrent chasser les actions les plus chères. À la surprise de nombreux analystes financiers, les actions des grandes entreprises américaines ont continué de flamber, malgré la pandémie.

Que devez-vous en penser ?

Quelle est la différence entre les actions de valeur et les actions de croissance ?

Les actions de valeur sont des actions d’entreprises sous-cotées compte tenu de leurs fondamentaux – ce sont des bonnes affaires. La recherche systématique de ces actions est la stratégie qu’a favorisée Warren Buffett, considéré comme le meilleur investisseur du monde, rappelle The Economist[1]. L’Oracle d’Omaha avait fameusement commenté lui-même[2] à propos de sa philosophie : «En matière de chaussettes ou d’actions, j’aime acheter des articles de qualité lorsqu’ils sont soldés ».

Les actions considérées comme chères par rapport à leurs fondamentaux sont leurs opposées. Leur succès repose sur leurs très fortes perspectives de croissance supposées, ce qui fait qu’on les nomme “Growth stocks” (actions de croissance). Les investisseurs en attendent de très bonnes plus-values. Souvent, elles ne versent pas de dividendes, car les entreprises correspondantes souhaitent réinvestir leurs bénéfices pour financer de nouveaux projets, et alimenter leur croissance.

Autrement dit : l’investissement dans les actions de valeur et celui dans les actions de croissance correspondent à deux stratégies opposées. Les investisseurs intéressés par les actions de valeur dédaignent les actions de croissance. Ils cherchent à maximiser leur plus-value et attendent la revalorisation qui rapprochera le cours de leurs actions de sa “juste valeur”. En revanche, les investisseurs dans les actions de croissance cherchent à mettre la main sur les titres des entreprises les plus prospères, qui se valorisent toujours plus au fil de leurs succès entrepreneuriaux.

Une tendance nouvelle depuis 10 ans

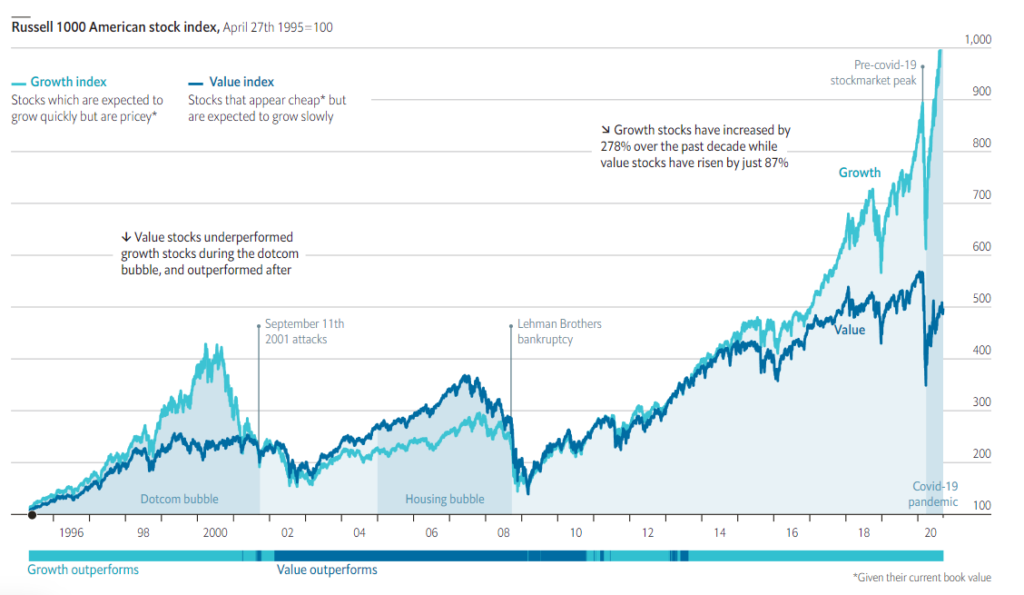

Il apparaît qu’au cours de la dernière décennie, les tenants de la stratégie “value” ont largement été perdants. C’est ce qu’indique une société d’investissement, Aqr Capital Management[3]. Ses analystes ont étudié l’indice de valeur Russell 1000, un indicateur qui suit des actions américaines caractérisées par un faible ratio cours sur valeur comptable et une croissance lente de leurs bénéfices. C’est la définition même des actions value : leur cours est inférieur à leur valorisation réelle (leur valorisation comptable) en raison de perspectives de bénéfices modérés (le rapport entre ces deux valeurs est inférieur à 1, il est faible).

La conclusion des chercheurs d’Aqr est sans appel : depuis 2010, cet indice n’a progressé que de 87 %, contre 171 % pour l’ensemble du marché. D’un autre côté, les actions américaines les plus fortement cotées ont continué de flamber. Au cours de la dernière décennie, ces actions ont été les chouchoutes des marchés.

L’influence des politiques monétaires

Les politiques accommodantes des banques centrales, et en particulier la baisse des taux d’intérêt décidée par la Fed, ont probablement été décisives pour cette tendance. Non seulement ces politiques ont eu pour effet de détourner les investisseurs des marchés obligataires devenus moins attractifs, mais de plus, elles ont aidé les entreprises à gagner plus d’argent grâce à des emprunts bon marché.

Dans le contexte de croissance molle dans lequel nous sommes englués depuis plusieurs années, les valeurs qui promettent les bénéfices les plus importants apparaissent comme les plus attirantes pour les investisseurs dans un marché caractérisé par une abondance de produits peu rémunérateurs.

La crise du Coronavirus a même intensifié ce phénomène : leur cours a augmenté d’environ 20 % depuis le début de cette année, alors que le cours des actions value a chuté de 10 % en moyenne.

Pour mémoire, en 1967, les 33 % d’actions les plus cotées des États-Unis présentaient un rapport cours sur valeur comptable 5 fois supérieur à celui des 33 % d’actions les moins cotées. Au cours des années passées, leur écart n’a fait que se creuser. À la fin du mois de mars de cette année, leur ratio était devenu 12 fois supérieur à celui des moins cotées.

Les usual suspects : les GAFA

Bien sûr, ce qui vient tout de suite à l’esprit à titre d’explication, c’est l’avènement des valeurs technologiques, et l’irrésistible montée en puissance des géants américains de l’Internet, les GAFA.

The Economist souligne qu’une des difficultés liées à ce secteur, c’est que ces entreprises ne peuvent être évaluées par les indicateurs classiques. Il n’existe en effet aucun indicateur capable de retranscrire la puissance d’une marque. De même, il est très compliqué de mesurer la valeur de la propriété intellectuelle liée à des travaux de recherche portant sur des applications souvent futuristes avec une rentabilité prévisionnelle très aléatoire.

En outre, les géants des technologies ont eu tendance à se comporter comme des monopoles, rachetant systématiquement toute start-up susceptible de leur faire de l’ombre à moyen terme. Ils ont ainsi tué dans l’œuf toute possibilité de concurrence sérieuse, ce qui a conforté leur valeur aux yeux des investisseurs.

Le retournement est peut-être pour bientôt

Néanmoins, ils n’expliquent pas tout. Les analystes d’Aqr ont constaté que même lorsque l’on excluait les entreprises technologiques et les 5% d’entreprises avec les plus grosses capitalisations boursières, le ratio cours sur valeur comptable des sociétés restantes avait surperformé par rapport à celui des actions value.

Il faut donc en conclure que leur écart provient pour une grande part du comportement des investisseurs : actuellement, ils ont tendance à surévaluer les entreprises à forte croissance.

Ce n’est d’ailleurs pas un phénomène unique dans l’histoire des marchés, et les actions value avaient déjà été boudées à la fin des années 1990 et au début du millénaire, en pleine bulle dotcom.

Néanmoins, au début du mois de septembre, les valeurs technologiques ont été fortement ébranlées. Il semble donc que les investisseurs commencent à s’inquiéter de leurs valorisations stratosphériques, de plus en plus déconnectées de la réalité économique vécue par l’homme de la rue. En outre si les tendances saisonnières ne sont pas les seules responsables, la menace d’une deuxième vague de la pandémie du coronavirus plane sur le monde. Ajoutez aux incertitudes sur les élections américaines, et à la possibilité d’un basculement vers la gauche avec l’arrêt des politiques fiscales très avantageuses pour les entreprises que cela pourrait impliquer.

Tous ces signes suggèrent que les stratégies de valeur pourraient connaître un regain d’intérêt très prochainement. Si vous vous reconnaissez plutôt dans le profil de l’investisseur de croissance, il est peut-être temps pour vous de commencer à examiner des valeurs plus discrètes.

Références

- [1] The Economist, The age-old strategy of buying cheap shares is faltering., [en ligne], dernière consultation le 30 septembre 2020.

- [2] Business Insider, Here are the 21 most brilliant quotes from Warren Buffett, the world’s most famous and successful investor, [en ligne], dernière consultation le 30 septembre 2020.

- [3] Aqr, Is (Systematic) Value Investing Dead?, [en ligne], dernière consultation le 30 septembre 2020.

Étonné de ne pas voir de commentaires. Articles très clair, très intéressant et bien écrit ! Continuez ainsi !

Merci Erwan, on continuera pour vous 😊

A bientôt

Christopher